ПОЛИТЭКОНОМИКА

26.11.2012

Леонид Альшанский

Доктор математики, финансовый аналитик

Прыгнуть с обрыва?

Или продолжать катиться в пропасть?

-

Участники дискуссии:

918 -

Последняя реплика:

больше месяца назад

Евгения Зайцева,

Борис Кузьмин,

Илья Козырев,

Леонид Альшанский,

Димитрий Добрынин,

Андрей Алексеев,

Agasfer Karpenko,

Владимир Соколов,

Борис Ярнов

По мере приближения нового, 2013 года внимание экономистов и участников финансовых рынков все больше смещается с долгового кризиса в зоне евро на американские проблемы.

Здесь с началом 2013 года возникнет ситуация, получившая название «фискального обрыва» (fiscal cliff). Ситуации, когда одновременно будут отменены налоговые льготы, введенные еще Бушем, введены новые налоги, запланированные Обамой, и вступит в силу автоматическое сокращение бюджетных расходов.

Последнее, судя по всему, неотвратимо, так как является результатом договоренности августа 2011 года между демократами и республиканцами во время эпопеи повышения лимита госдолга. Первые же два пункта могут быть еще предметом торга между республиканцами и демократами, и здесь, как обычно, ожидаются жестокие баталии.

Ввиду того, что большинство в палате представителей Конгресса принадлежит республиканцам, Обама не может без их согласия принимать важные решения. Если налоговые ужесточения будут введены в полном объеме, то, по подсчетам экономистов, налоговая нагрузка на жителей Америки вырастет на $550-$600 млрд.

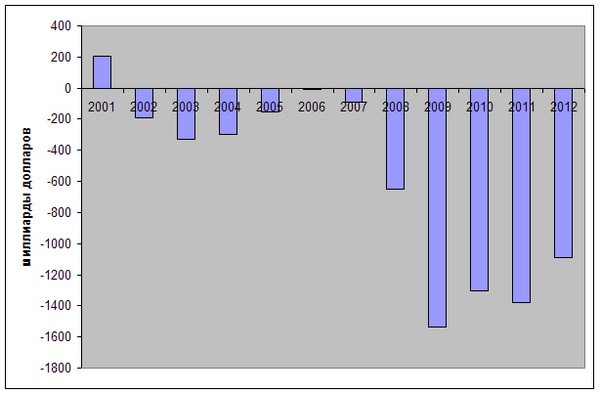

Цель всех этих жестких мер – резко сократить дефицитность бюджета, чтобы остановить катастрофический рост государственного долга. А цифры здесь действительно достигли угрожающих размеров. Завершившийся в сентябре 2012-го финансовый год США закрыли с дефицитом бюджета в $1.09 трлн. И это уже четвертый год подряд, когда дефицит превышает триллион (см. рис. 1) — из-за мер, принимаемых государством по борьбе с финансовым кризисом и его последствиями.

Рис. 1. Динамика профицита/дефицита госбюджета США последних лет.

Источник: Economywatch, ABLV Bank

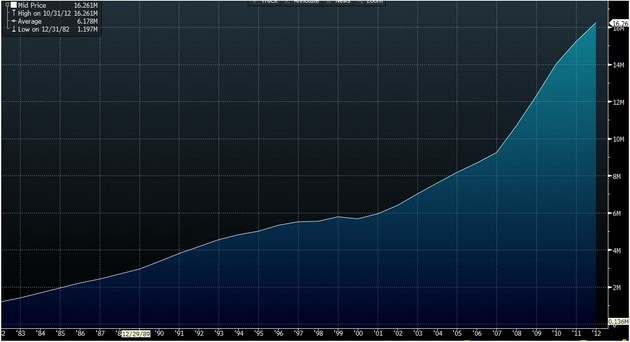

Соответственно, американский госдолг показал за последние годы головокружительный рост и сейчас превышает $16.2 трлн. (см. рис. 2), что составляет порядка 103% ВВП (ожидается, что номинальный ВВП в 2012 году составит около $15.8 трлн.).

Рис. 2. Динамика роста государственного долга США.

Источник: Bloomberg

Ясно, что если не принять мер по остановке этой динамики, то на долговом рынке США может наступить кризис, подобный тому, что охватил проблемные страны еврозоны. С куда более тяжелыми последствиями для всей мировой финансово-экономической системы.

Заметим, что меры, которые собирается сейчас принимать руководство США, частично используют критикуемую ранее в Америке стратегию тандема Меркель-Саркози. В то время как руководство еврозоны, наоборот, склоняется сейчас к использованию критиковавшейся ранее в Европе американской стратегии Гейтнера-Обамы.

Напомним, что первая из них предлагала резкое сокращения дефицитов бюджетов и ограниченное использование ЦБ на рынке госдолгов с целью восстановления доверия рынка и эффективного ребалансирования национальной экономики.

Вторая предлагает держать госрасходы на высоком уровне, а Центробанку — проводить агрессивную политику по поддержанию рынка госдолга с целью дать экономике время для восстановления высоких темпов роста. В надежде, что этот рост поможет решить тяжелые долговые проблемы.

Это еще раз подтверждает тот факт, что у мировых лидеров нет сейчас действительно «хорошего» плана по выходу из опасной ситуации перегруженности ведущих развитых стран госдолгами. И сложившееся положение напоминает шахматный цугцванг, когда любой ход ведет к ухудшению позиции…

Если резко не сокращать дефицит госбюджета, то долг продолжает расти быстрыми темпами, что видно на американском опыте.

Но если дефицит сокращать за счет резкого уменьшения госрасходов и роста налогов, то начинает падать ВВП — и отношение госдолга к ВВП все равно продолжает быстро расти. Это показывает уже пример проблемных стран зоны евро.

По подсчетам некоторых экспертов, фискальный обрыв может «съесть» 3%-4% ВВП США и также ввергнуть медленно растущую американскую экономику в рецессию. Конечно, до конца года еще остается время, чтобы путем переговоров уменьшить величину фискального обрыва. Однако такая полумера вряд ли поможет решить основную задачу — освободить экономику от гнета колоссальной госзадолженности.

Аналогичная задача сейчас стоит и перед многими другими ведущими экономиками мира. Но реальных путей, как этого добиться без нанесения серьезного ущерба современной финансово-экономической системе, пока не видно (см. http://www.ablv.com/ru/press/2012-01-18-razreshit-li-mir-dolgovuju-problemu).

Последнее, судя по всему, неотвратимо, так как является результатом договоренности августа 2011 года между демократами и республиканцами во время эпопеи повышения лимита госдолга. Первые же два пункта могут быть еще предметом торга между республиканцами и демократами, и здесь, как обычно, ожидаются жестокие баталии.

Ввиду того, что большинство в палате представителей Конгресса принадлежит республиканцам, Обама не может без их согласия принимать важные решения. Если налоговые ужесточения будут введены в полном объеме, то, по подсчетам экономистов, налоговая нагрузка на жителей Америки вырастет на $550-$600 млрд.

Цель всех этих жестких мер – резко сократить дефицитность бюджета, чтобы остановить катастрофический рост государственного долга. А цифры здесь действительно достигли угрожающих размеров. Завершившийся в сентябре 2012-го финансовый год США закрыли с дефицитом бюджета в $1.09 трлн. И это уже четвертый год подряд, когда дефицит превышает триллион (см. рис. 1) — из-за мер, принимаемых государством по борьбе с финансовым кризисом и его последствиями.

Рис. 1. Динамика профицита/дефицита госбюджета США последних лет.

Источник: Economywatch, ABLV Bank

Соответственно, американский госдолг показал за последние годы головокружительный рост и сейчас превышает $16.2 трлн. (см. рис. 2), что составляет порядка 103% ВВП (ожидается, что номинальный ВВП в 2012 году составит около $15.8 трлн.).

Рис. 2. Динамика роста государственного долга США.

Источник: Bloomberg

Ясно, что если не принять мер по остановке этой динамики, то на долговом рынке США может наступить кризис, подобный тому, что охватил проблемные страны еврозоны. С куда более тяжелыми последствиями для всей мировой финансово-экономической системы.

Заметим, что меры, которые собирается сейчас принимать руководство США, частично используют критикуемую ранее в Америке стратегию тандема Меркель-Саркози. В то время как руководство еврозоны, наоборот, склоняется сейчас к использованию критиковавшейся ранее в Европе американской стратегии Гейтнера-Обамы.

Напомним, что первая из них предлагала резкое сокращения дефицитов бюджетов и ограниченное использование ЦБ на рынке госдолгов с целью восстановления доверия рынка и эффективного ребалансирования национальной экономики.

Вторая предлагает держать госрасходы на высоком уровне, а Центробанку — проводить агрессивную политику по поддержанию рынка госдолга с целью дать экономике время для восстановления высоких темпов роста. В надежде, что этот рост поможет решить тяжелые долговые проблемы.

Это еще раз подтверждает тот факт, что у мировых лидеров нет сейчас действительно «хорошего» плана по выходу из опасной ситуации перегруженности ведущих развитых стран госдолгами. И сложившееся положение напоминает шахматный цугцванг, когда любой ход ведет к ухудшению позиции…

Если резко не сокращать дефицит госбюджета, то долг продолжает расти быстрыми темпами, что видно на американском опыте.

Но если дефицит сокращать за счет резкого уменьшения госрасходов и роста налогов, то начинает падать ВВП — и отношение госдолга к ВВП все равно продолжает быстро расти. Это показывает уже пример проблемных стран зоны евро.

По подсчетам некоторых экспертов, фискальный обрыв может «съесть» 3%-4% ВВП США и также ввергнуть медленно растущую американскую экономику в рецессию. Конечно, до конца года еще остается время, чтобы путем переговоров уменьшить величину фискального обрыва. Однако такая полумера вряд ли поможет решить основную задачу — освободить экономику от гнета колоссальной госзадолженности.

Аналогичная задача сейчас стоит и перед многими другими ведущими экономиками мира. Но реальных путей, как этого добиться без нанесения серьезного ущерба современной финансово-экономической системе, пока не видно (см. http://www.ablv.com/ru/press/2012-01-18-razreshit-li-mir-dolgovuju-problemu).

Дискуссия

Еще по теме

Еще по теме

Товарищ Кац

ЗАПАДНАЯ ЭКОНОМИКА СУЖАЕТСЯ

Количество банкротств растет в ЕС и США

Анна Петрович

мыслитель-самоучка

ФУФЛОЛЕТ ПО ИМЕНИ BOEING

Американская мечта вылетает в трубу Боингом

Фонд Хазина

СКОТТ РИТТЕР В ГОСТЯХ У МИХАИЛА ХАЗИНА

БЛЕСТЯЩАЯ ОПЕРАЦИЯ по уничтожению экономики Евросоюза.

Александр Запольскис

Маркетолог-аналитик

Как США захватывали мировое господство

И почему доллар стал главной валютой