Politekonomika

12.05.2014

Роберт Зиле

Депутат Европарламента

“Parex” glābšanas scenārijs vairs nebūs iespējams

Un, lūk, kāpēc

-

Diskusijas dalībnieki:

1144 -

Jaunākā replika:

vairāk ka mēnesi atpakaļ

Дарья Юрьевна,

Mister Zzz,

Виталий Кассис,

Владимир Бычковский,

Aleksandrs Ļitevskis,

Антон Бутницкий,

Илья Нелов (из Тель-Авива),

Mister Twister,

Николай Голыгин

Eiropas Parlaments plenārsesijā Strasbūrā 15. aprīlī apstiprināja trīs tiesību aktus tā sauktā ES banku savienības otrā pīlāra — Vienotā banku noregulējuma mehānisma izveidei.

Divi no pieņemtajiem tiesību aktiem veido rīcības sistēmu banku krīžu gadījumos, bet trešais nodrošina vienotu, komercbanku finansētu sistēmu mazo noguldījumu (līdz 100 000 eiro) garantēšanai. Kopīgi ar iepriekš pieņemto banku Vienotās uzraudzības mehānismu noteikumi veido ES banku savienības pamatus.

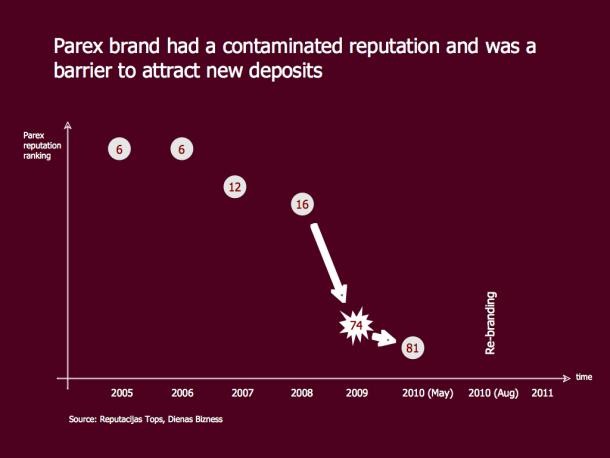

Svarīgākais, ko Latvija ir ieguvusi līdz ar iestāšanos eirozonā un tagad arī ar ES banku savienības izveidi — drošību, ka “Parex” glābšanas scenārijs ar milzu līdzekļu izņemšanu no valsts budžeta privātas bankas parādu nomaksai un sekojošu ekonomiskās un sociālās krīzes dramatisku padziļināšanos vairs nebūs iespējams.

Banku savienības pirmais pīlārs jeb Vienotais uzraudzības mehānisms sāks savu darbu jau šā gada novembrī. Eiropas Centrālās bankas paspārnē (ECB) esošais uzraugs būs atbildīgs par aptuveni 130 lielāko un nozīmīgāko eirozonas banku uzraudzību, tajā skaitā arī par trim bankām Latvijā: Swedbank, SEB un Ab.lv. Vienotais uzraugs ir kompromiss no sākotnēji ambiciozā plāna uzraudzīt visas 6000 eirozonas bankas, taču tas ir labs sākums.

Jau kopš iestāšanās eirozonā mēs varam būt droši, ka krīzes brīdī ECB mums neatteiktu ārkārtas palīdzību sistēmiski svarīgas bankas likviditātes nodrošināšanai, ja vien ECB kā Vienotā ES banku uzrauga uzraudzībā mēs tik tālu vispār nonāktu. Savukārt banku savienības otrais pīlārs — Vienotais noregulējuma mehānisms un tam piesaistītais fonds nodrošinās, ka nodokļu maksātāji banku problēmu gadījumā būtu rindas galā pēdējie, nevis pirmie, kas ciestu.

Divas Eiropas Parlamenta nupat atbalstītās regulas par banku noregulējumu uzliek bankām pienākumu veikt iemaksas fondā, kas krīzes brīdī segs to zaudējumus, ja nebūs gana ar līdzekļiem, kas piesaistīti no akcionāriem un kreditoriem. Banku savienības valstu bankas (visas eirozonas valstis un pēc brīvas izvēles arī citas ES dalībvalstis) veiks iemaksas kopīgā 55 miljardus eiro lielā noregulējuma fondā, kas pakāpeniski tiks izveidots astoņu gadu laikā. Dalībvalstīm, kas nav banku savienībā (kā Lielbritānija vai Polija), būs jāveido nacionālie banku fondi, desmit gadu laikā sasniedzot finansējumu 1% apjomā no apdrošināto noguldījumu kopsummas.

Tomēr jāatzīst, ka izveidotā banku savienība ir vājāka, nekā to 2012. gada vasarā ieskicēja Eiropadomes priekšsēdētājs Hermans van Rompejs. ES banku savienības izveidi nevar uzskatīt par pabeigtu bez trešās “kājas” papildus vienotajai uzraudzībai un problēmu noregulējuma mehānismam — kopīga ES līmeņa depozītu garantiju fonda.

Banku savienības izveide arī nekādā gadījumā nenozīmē, ka Latvijas finanšu sistēmu nekas neapdraud. Pati par sevi tā nekādi nerisina Latvijas finanšu sistēmas ievainojamības galveno cēloni — pārlieku lielo nerezidentu noguldījumu apjomu, vairums no kuriem ir īstermiņa noguldījumi.

Taču, protams, Vienotais banku uzraugs nozīmē rūpīgāku visas ES banku sistēmas uzraudzību, piespiežot efektīvāk strādāt un ciešāk sadarboties dalībvalstu komercbanku uzraudzības iestādes.

Kā jau minēju, sākotnēji paredzētais kopīgais depozītu garantiju fonds pagaidām vēl nav dienas kārtībā. Tomēr ir sperti soļi, lai stiprinātu pašreizējo noguldījumu garantiju fondu darbību. Desmit gadu laikā tiks paātrināta apdrošināto noguldījumu (līdz 100 tūkstošiem eiro) izmaksa no pašreizējām 20 darba dienām līdz septiņām.

Neskatoties uz to, ka pašreizējais banku savienības ietvars nav ideāls, tomēr tas ir nozīmīgs solis uz priekšu. Kopīgais eirozonas banku uzraugs un problēmu atrisināšanas mehānisms lielā mērā noņems slogu no nodokļu maksātāju pleciem.

Ekonomikas krīzes laikā daudzu banku zaudējumus nācās segt nodokļu maksātājiem, banku īpašniekus atstājot teju neskartus. Jaunā likumdošana paredz arī, ka komercbankas grūtību gadījumā vispirms tiek piedzīti līdzekļi no banku īpašniekiem (galvenokārt akcionāriem) un kreditoriem (galvenokārt obligāciju īpašniekiem), un tikai pēc tam tiks piesaistīti banku noregulējuma fonda līdzekļi.

Bažām par to, ka stingrākās prasības pret bankām nozīmēs to, ka tās gan paaugstinās pakalpojumu cenas, gan samazinās kreditēšanu, manuprāt nav liela pamata. Ja bankas beigs kreditēt, tad jājautā — kā tās spēs pelnīt? Savukārt sīvajai konkurencei komercbanku starpā vajadzētu nodrošināt to, ka pakalpojumu cenas saglabāsies zemas.

Divi no pieņemtajiem tiesību aktiem veido rīcības sistēmu banku krīžu gadījumos, bet trešais nodrošina vienotu, komercbanku finansētu sistēmu mazo noguldījumu (līdz 100 000 eiro) garantēšanai. Kopīgi ar iepriekš pieņemto banku Vienotās uzraudzības mehānismu noteikumi veido ES banku savienības pamatus.

Svarīgākais, ko Latvija ir ieguvusi līdz ar iestāšanos eirozonā un tagad arī ar ES banku savienības izveidi — drošību, ka “Parex” glābšanas scenārijs ar milzu līdzekļu izņemšanu no valsts budžeta privātas bankas parādu nomaksai un sekojošu ekonomiskās un sociālās krīzes dramatisku padziļināšanos vairs nebūs iespējams.

Banku savienības pirmais pīlārs jeb Vienotais uzraudzības mehānisms sāks savu darbu jau šā gada novembrī. Eiropas Centrālās bankas paspārnē (ECB) esošais uzraugs būs atbildīgs par aptuveni 130 lielāko un nozīmīgāko eirozonas banku uzraudzību, tajā skaitā arī par trim bankām Latvijā: Swedbank, SEB un Ab.lv. Vienotais uzraugs ir kompromiss no sākotnēji ambiciozā plāna uzraudzīt visas 6000 eirozonas bankas, taču tas ir labs sākums.

Jau kopš iestāšanās eirozonā mēs varam būt droši, ka krīzes brīdī ECB mums neatteiktu ārkārtas palīdzību sistēmiski svarīgas bankas likviditātes nodrošināšanai, ja vien ECB kā Vienotā ES banku uzrauga uzraudzībā mēs tik tālu vispār nonāktu. Savukārt banku savienības otrais pīlārs — Vienotais noregulējuma mehānisms un tam piesaistītais fonds nodrošinās, ka nodokļu maksātāji banku problēmu gadījumā būtu rindas galā pēdējie, nevis pirmie, kas ciestu.

Divas Eiropas Parlamenta nupat atbalstītās regulas par banku noregulējumu uzliek bankām pienākumu veikt iemaksas fondā, kas krīzes brīdī segs to zaudējumus, ja nebūs gana ar līdzekļiem, kas piesaistīti no akcionāriem un kreditoriem. Banku savienības valstu bankas (visas eirozonas valstis un pēc brīvas izvēles arī citas ES dalībvalstis) veiks iemaksas kopīgā 55 miljardus eiro lielā noregulējuma fondā, kas pakāpeniski tiks izveidots astoņu gadu laikā. Dalībvalstīm, kas nav banku savienībā (kā Lielbritānija vai Polija), būs jāveido nacionālie banku fondi, desmit gadu laikā sasniedzot finansējumu 1% apjomā no apdrošināto noguldījumu kopsummas.

Tomēr jāatzīst, ka izveidotā banku savienība ir vājāka, nekā to 2012. gada vasarā ieskicēja Eiropadomes priekšsēdētājs Hermans van Rompejs. ES banku savienības izveidi nevar uzskatīt par pabeigtu bez trešās “kājas” papildus vienotajai uzraudzībai un problēmu noregulējuma mehānismam — kopīga ES līmeņa depozītu garantiju fonda.

Banku savienības izveide arī nekādā gadījumā nenozīmē, ka Latvijas finanšu sistēmu nekas neapdraud. Pati par sevi tā nekādi nerisina Latvijas finanšu sistēmas ievainojamības galveno cēloni — pārlieku lielo nerezidentu noguldījumu apjomu, vairums no kuriem ir īstermiņa noguldījumi.

Taču, protams, Vienotais banku uzraugs nozīmē rūpīgāku visas ES banku sistēmas uzraudzību, piespiežot efektīvāk strādāt un ciešāk sadarboties dalībvalstu komercbanku uzraudzības iestādes.

Kā jau minēju, sākotnēji paredzētais kopīgais depozītu garantiju fonds pagaidām vēl nav dienas kārtībā. Tomēr ir sperti soļi, lai stiprinātu pašreizējo noguldījumu garantiju fondu darbību. Desmit gadu laikā tiks paātrināta apdrošināto noguldījumu (līdz 100 tūkstošiem eiro) izmaksa no pašreizējām 20 darba dienām līdz septiņām.

Neskatoties uz to, ka pašreizējais banku savienības ietvars nav ideāls, tomēr tas ir nozīmīgs solis uz priekšu. Kopīgais eirozonas banku uzraugs un problēmu atrisināšanas mehānisms lielā mērā noņems slogu no nodokļu maksātāju pleciem.

Ekonomikas krīzes laikā daudzu banku zaudējumus nācās segt nodokļu maksātājiem, banku īpašniekus atstājot teju neskartus. Jaunā likumdošana paredz arī, ka komercbankas grūtību gadījumā vispirms tiek piedzīti līdzekļi no banku īpašniekiem (galvenokārt akcionāriem) un kreditoriem (galvenokārt obligāciju īpašniekiem), un tikai pēc tam tiks piesaistīti banku noregulējuma fonda līdzekļi.

Bažām par to, ka stingrākās prasības pret bankām nozīmēs to, ka tās gan paaugstinās pakalpojumu cenas, gan samazinās kreditēšanu, manuprāt nav liela pamata. Ja bankas beigs kreditēt, tad jājautā — kā tās spēs pelnīt? Savukārt sīvajai konkurencei komercbanku starpā vajadzētu nodrošināt to, ka pakalpojumu cenas saglabāsies zemas.

Diskusija

Papildus tēmai

Papildus tēmai

Татьяна Жданок

Депутат Европарламента

Ko dala rusofobi un rusofili Briselē

Un pie kā tas novedīs

Илья Герчиков

Bankas Citadele pārdošana par ''sviestmaizi''

Pierāda mūsu politiskās sistēmas trūkumus

Роман Мельник

Комментатор, предприниматель

Problēmu risināšana tikai tad, kad svilst

Ir Latvijas varas hroniska slimība

Aleksejs Grigorjevs

Филолог, журналист, командир ордена Трех звезд III степени

Putinu sankcijas neapstādinās

Un arī ar Ukrainas aprīšanu viņa apetīte nerimsies