Ekonomika

16.03.2015

Gundars Dāvidsons

Japānas zudošo desmitgadi meklējot

Vai eirozona arī to piedzīvos?

-

Diskusijas dalībnieki:

00 -

Jaunākā replika:

Izprast Japānas zudušo desmitgadi, kura tagad draudot arī Eiropai, nav tik vienkārši.

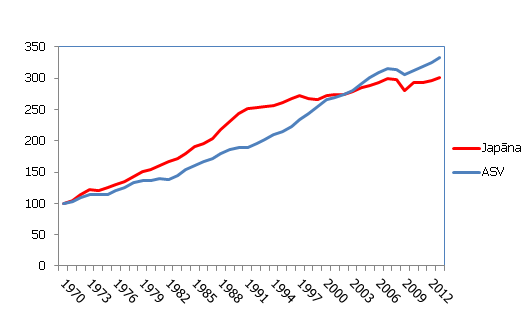

Vieniem tā ir šausminošs bubulis, citi uzskata, ka tāda nav vispār bijusi [1], te atkal kāds atzīmē, ka "ir bijusi zaudēta desmitgade, bet nekas liels" [2]. Kāpēc tāda viedokļu dažādība? Salīdzinot ASV un Japānas iekšzemes kopprodukta (IKP) rādītājus, skaidri redzams, ka tiešām 1990. gadā notika kaut kas nelāgs, no kā Japāna īsti vairs neatguvās.

1. attēls. IKP indekss (1970 = 100, konstantu cenu PPP USD)

Avots: OECD, autora aprēķini

Kas īsti notika, arī ir skaidrs: 1990. gadā sabruka Japānas akciju tirgi un tiem sekoja nekustamā īpašuma tirgus. Mazāk skaidrs ir, kāpēc pēc tam nebija parasti dziļām krīzēm sekojoša strauja atkopšanās: pēc 1990. gada izaugsme kļūst lēnāka un vairs neatgriežas pie iepriekšējā izaugsmes tempa. Vizuāli tas tiešām izskatās pēc "zaudētās desmitgades". Tomēr ne īsti.

Cik īsti "zaudēti" Japānai bija deviņdesmitie?

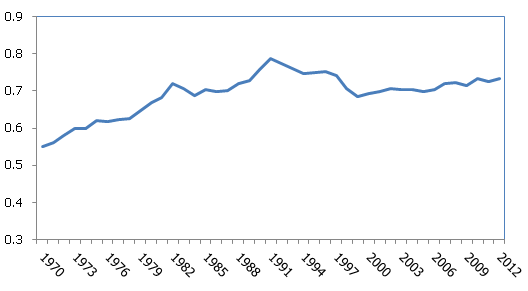

ASV un Japāna tomēr ir stipri dažādas valstis. ASV ir imigrantu valsts, kurai raksturīga relatīvi augsta dzimstība, savukārt Japānas sabiedrība strauji noveco — mēs taču nesagaidīsim, ka pensionāri ražos tikpat, cik darbaspējīgā vecuma iedzīvotāji. Tāpēc korektāk būtu IKP salīdzināt uz vienu darbaspējīgā vecuma iedzīvotāju (vecumā no 15 līdz 64 gadiem). Ko varam secināt no šiem datiem?

2. attēls. Japānas IKP relatīvi pret ASV (PPP USD, uz vienu personu vecumā no 15 līdz 65)

Avots: OECD, autora aprēķini

1990. gada krīzes un vēlāk Āzijas krīzes rezultātā Japānas IKP pret ASV samazinājās, taču ar dažām niansēm. Pirmkārt, šī krīze nāca pēc desmit gadus ilgušas straujas izaugsmes un super-straujas izaugsmes 1989. - 1990. gadā. Otrkārt, laika periodā starp Japānas krīzi 1990. gadā un 1997. gada Āzijas krīzi distance no ASV saglabājās diezgan stabila. Treškārt, pēc 1999. gada Japānas ekonomika, lai gan ne tik strauji kā iepriekš, bet turpina attīstīties veiksmīgāk nekā ASV.

Tajā pašā laikā, nevar noliegt, ka šo divu krīžu sekas bija smagas — 21. gadsimta sākumā IKP pret ASV bija knapi atgriezies 1980. gadu sākuma līmenī. Taču — vai šī "zaudētā desmitgade" bija kas tik ekstremāls, lai mēs to izveidotu par tādu bubuli?

Japānas gadījumā dziļākais kritums tiešām bija desmit gadi (1991. - 2001. gads) — šajā laikā IKP uz darbaspējīgo iedzīvotāju attiecības pret ASV kritums bija aptuveni 10 procenti. Vai tas ir daudz? Attēlā zemāk ar sarkanu ir apzīmētas OECD valstu [3] desmitgažu epizodes, kuras raksturojās ar lielāku nekā Japānas gadījumā kritumu, kamēr ar zaļu — epizodes, kad notika līdzvērtīga pēc lieluma ASV "iedzīšana".

3. attēls. Desmitgades pieaugums attiecībā pret ASV (sarkans — dziļāka diverģence no ASV par "zudušo desmitgadi", zaļš — tāda paša apjoma konverģence ar ASV) [4]

(klikšķiniet, lai attēlu palielinātu)

Avots: OECD, autora aprēķini

Kā redzam, liela daļa no OECD valstīm ir piedzīvojušas arī sliktākas desmigades par Japānas "zudušo" un daudzas no valstīm, arī Japāna, ir redzējušas laikus, kad strauji notika konverģence ar ASV (tātad attiecīgi ASV piedzīvoja "zaudēto desmitgadi" [5]).

Apkopojot

Jā, 1990. gada un 1997. gada krīzes atstāja sekas, Japāna tiešām piedzīvoja "zaudēto desmitgadi", taču tā nebija ne tik ilgstoša, ne arī unikāla, kā varētu spriest no skaļās retorikas. Vai tas nozīmē, ka visa šī retorika ir tukša skaņa? Nebūt nē. Lai gan varbūt maigāka nekā liekas, tā tomēr bija krīze.

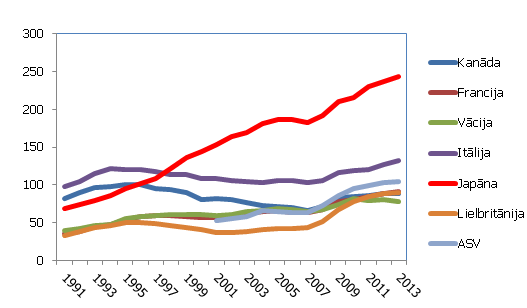

Turklāt līdz pat aptuveni 1993. gadam Japānas valsts parāda dinamika bija salīdzināma ar pārējām G7 valstīm, taču pēc tam strauji apsteidza pārējās un 2013. gadā jau bija tuvu 250% no IKP. Tātad — pat iepriekš aprakstītā ne pārāk augstā izaugsme tika lielā mērā "pirkta" ar OECD valstīm netipisku valdības parāda pieaugumu.

4. attēls. G7 valstu valdību parāds (% no IKP)

Avots: SVF, autora aprēķini

Taču arī šī fiskālā ekspansija nebija pietiekama, lai nodrošinātu izaugsmi, kura spētu pretoties deflācijas tendencei.

Kā tas atbilst attīstībai eiro zonā?

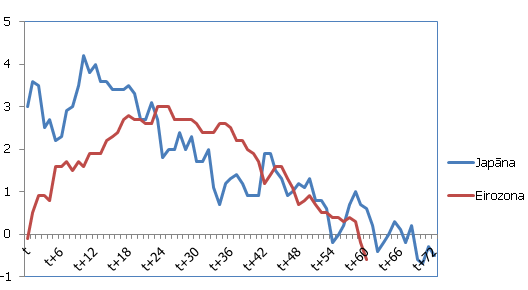

Dažos aspektos — līdzība ir satraucoša. Inflācijas un dinamika, sākot no krīzes sākuma, kas Japānā bija 1990. gada janvāris, bet eiro zonā, var uzskatīt, 2009. gada oktobris, ir ļoti līdzīga.

5. attēls. Inflācijas dinamika, sākot no krīzes sākuma (Inflācija kopš krīzes sākuma "t"- Japānai 1990. gada janvāris, eirozonai — 2009. gada oktobris)

Avoti: SVF, OECD, autora aprēķini

Taču ir arī atšķirīgas iezīmes, svarīgākā no tām — reakcija uz krīzi. Nespēja ātri savest kārtībā bankas tā, lai tās varētu atsākt kreditēšanu, bija viena no Japānas galvenajām problēmām. Tāpēc eiro zona 2014. gadā veica kredītiestāžu aktīvu kvalitātes pārbaudi, radot priekšnoteikumus tam, lai nerastos "zombij-bankas" [6] kā kādreiz Japānā.

Arī monetārā politika Japānā uz zemas inflācijas vidi reaģēja lēnāk nekā eiro zonā. 2015. gada 9. martā Eirosistēma uzsāka paplašinātu aktīvu pirkšanas programmu, kamēr Japāna pirmo šāda veida programmu uzsāka tikai desmit gadus pēc krīzes sākuma.

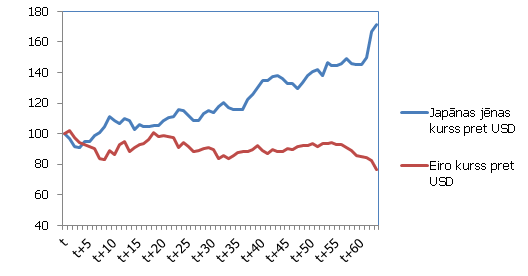

Vēl viena Japānas problēma bija tas, ka sākotnēji valdošais uzskats bija — krīze būs īsa. Tāpēc monetārā un fiskālā politika bija mazāk efektīva, jo daudzi pasākumi tika uztverti kā pagaidu [7]. Arī šai ziņā eiro zona ir mācījusies, un Eiropas Centrālās bankas (ECB) komunikācijā īpaša uzmanība pievērsta tam, lai tirgi viennozīmīgi interpretētu Eirosistēmas pasākumus kā mīkstinošus un gūtu pārliecību, ka ekonomikas cikla stāvoklis un monetārā politika eiro zonā atšķiras no ASV. Tas atspoguļojas kā procentu likmēs, tā arī kursa izmaiņās, kas Japānas gadījumā vēl ilgu laiku pēc 1990. gada kāpa uz augšu un bremzēja inflāciju.

6. attēls. Valūtas maiņas kursa pret dolāru mēnešu dinamika kopš krīzes sākuma (indekss, t = 0 krīzes sākums [8])

Avoti: Bloomberg, autora aprēķini

Pat ņemot vērā visu augstākminēto, nevar droši teikt, ka, laicīgi ieviešot līdzīgus pasākumus, Japāna varētu izvairīties no ilgstoši vājas izaugsmes, jo iemesli, iespējams, bija dziļāki, nekā sākotnēji šķita. Viena no Japānas zaudētās desmitgades krīzes interpretācijām ir saistīta ar to, ka kritās reālā līdzsvara procentu likme (pārinvestēšanas, konkurētspējas krituma un negatīvu demogrāfisku tendenču dēļ), attiecīgi monetārajai politikai, kuras galvenais instruments ir procentu likme, samazinājās efektivitāte.

Tomēr kopš 2012. gada beigām Japānas vadība ar jaunu sparu ķērusies pie politikas, kas pārrautu deflācijas tendenci. Tās ir tā saucamās Abenomics "trīs bultas": stimulējoša monetārā politika, stimulējoša fiskālā politika (ar ilgtermiņa parāda stabilizāciju) un izaugsmi veicinošas strukturālās reformas.

Kamēr stimulējošas fiskālās un monetārās politikas bultas ir veiksmīgi izšautas, ar trešo — strukturālām reformām, kuru ieviešana parasti skar politiski ietekmīgas interešu grupas, — ir grūtības. Tā, nu jau gandrīz ceturtdaļgadsimtu pēc 1990. gada krīzes, Starptautiskais Valūtas fonds (SVF) savā ikgadējā pārskatā konstatē, ka progress ar Japānas strukturālajām reformām ir bijis nevienmērīgs, kā rezultātā "neskaidrība par to, vai pie pašreizējās politikas atkopšanās un izeja no deflācijas ir ilgtspējīga, ir augsta" [9].

Atšķirībā no Japānas eiro zona ir reaģējusi daudz ātrāk: sakārtots banku sektors un atbalstoša monetārā politika neapšaubāmi ir svarīgi faktori, lai atkopšanās notiktu straujāk nekā 90. gadu Japānā un inflācija tuvotos ilgtermiņa mērķa (tuvu, bet zem 2%) līmenim.

Taču, līdzīgi kā Japānā, iztrūkstot reformām un pārliecībai par fiskālās situācijas ilgtspējību, ir liela iespēja, ka ietekme būs īstermiņa un deflācijas un zemas izaugsmes virpulis būs grūti pārvarams.

Un tad tik tiešām paši uz savas ādas uzzināsim, ko īsti nozīmē dzīvot tādā īpašā desmitgadē, kura ir "zudusi".

Izmantotā literatūra

Ahearne, A., Gagnon, J., Haltmaier, J., Kamin, S., Erceg C., Faust, J., Guerrieri, L., Hemphill, C., Kole, L., Roush, J., Rogers, J., Sheets, N., Wright, J. (2002) Preventing Deflation: Lessons from Japan’s Experience in the 1990s, Board of Governors of the Federal Reserve System, International Finance Discussion Papers, Nr. 729.

IMF (2014) Japan. Article IV consultation — staff report, International Monetary Fund, IMF Country Report No. 14/236.

Eamonn Fingleton (2012) The Myth of Japan’s Failure, The New Yor Times online, January 6, 2012,

Paul Krugman (2012) Japan, Reconsidered, January 9, 2012, online

[3] Izslēgta Luksemburga, kā arī Vācija, kurai datus izkropļo atkalapvienošanās 1990. gadā.

[4] Nogludinātas sērijas ar HP filtru, lambda = 2

[5] Jāatzīmē gan, ka jo augstāki ienākumi, jo grūtāk augt, tāpēc ASV, kā vienai no bagātākajām valstīm, desmitgades zaudēšana nav tik nepatīkams pārsteigums kā, piemēram, Grieķijai.

[6] Tās ir bankas, kuru vājā finanšu situācija neatļauj kreditēt.

[7] Ahearne, A (2004) atzīmē, ka sākotnēji krīze tika uztverta kā kaut kas tāds, kas drīz beigsies. Līdz ar to mazinājās tās ietekme. Piemēram, ja tirgus dalībnieki uzskata, ka procentu likmes, lai gan pašlaik zemas, drīz paaugstināsies, attiecīgi ilgtermiņa likmes nereaģē. Līdzīgi ir ar fiskāliem mēriem, ja tie tiek uztverti kā pagaidu, nenotiek papildu ekspansija.

[8] Japānai — 1990. gada janvāris, kad notika akciju tirgus sabrukums, Eiro zonas — 2009. gada oktobris, kad Grieķija publiski atklāja, ka 2009. gada budžeta deficīts sasniegs 12.5%.

[9] IMF (2014) "However, structural reforms have progressed slowly and a medium-term fiscal plan beyond 2015 is still to be articulated. Uncertainty is therefore high whether the recovery and exit from deflation will become self sustained under current policies."

Diskusija

Papildus tēmai

{kind=link}

Replikas:

2

Papildus tēmai

Ивар Зариньш

Депутат Сейма Латвии

Quo vadis, Rail Baltica?

Ceļš uz nekurieni

Agnese Rutkovska

Kas brauc uz Latviju

Krievu tūristu vietā

Fašisms

Kremlī vai Krievijā?

Trešā daļa emigrantu Latvijā atgriezties neplāno vispār

Kāpēc?